炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

源流:中国基金报

中国基金报记者 南深

“并购六条”发布以来,刊行股份收购渐成主流,但如故可见纯现款收购,最新案例来自有“纸尿裤第一股”之称的豪悦照料。

11月11日晚,豪悦照料公告,公司与湖北丝宝股份、梁亮胜及湖北丝宝照料共同签署了《股权转让条约》,商定公司受让丝宝股份握有的丝宝照料100%股权,交游价款为3.6亿元。

豪悦照料称,本次股权收购相宜公司的举座计谋狡计,有意于公司拓展业务范畴,促进自主品牌发展,为公司提供更多的交易契机和增长后劲。

溢价179%收购

“公司为了拓展业务范畴,促进自主品牌发展,通过整合两边资源,造成业务协力,资源互补的协同效应,提高公司举座运营效果及市集竞争力。公司拟以现款购买见地公司100%股权,交游价钱为3.6亿元东说念主民币。”豪悦照料称。

笔据《上海证券交游所股票上市王法》的相干规定,本次签署的条约,不组成相干交游,本次交游亦不组成《上市公司要紧钞票重组处分办法》规定的要紧钞票重组。

按照丝宝照料提供的经审计的评估基准日(2024年6月30日)财务报表响应,其钞票、欠债和统共者权力的账面值分裂为2.99亿元、1.7亿元、1.29亿元。

经概述分析,本次评估最终接纳收益法的评估收尾,丝宝照料在评估基准日2024年6月30日的推进一齐权力评估值为3.6亿元,与推进权力账面值1.29亿元比拟,评估升值2.32亿元,升值率为179.56%。

豪悦照料称,本次交游完成后,两边将充分交换、换取各自资源及本事,在采购、坐褥、研发、自主品牌销售等方面充分透露协同效应,终了公司坐褥限制、产物品类、本事实力、品牌影响力及处分运营的全所在提高,进一步增强公司的中枢竞争力及握续盈利能力。

上市后事迹增长一般

豪悦照料是国内个东说念主卫生照料用品范畴的制造商,专注于妇、幼、成东说念主个东说念主卫生健康照料用品的研发、制造与销售业务。进程多年发展,公司业务已涵盖婴儿纸尿裤、成东说念主纸尿裤、经期裤、卫生巾、湿巾等一次性卫生用品产物。2020年9月,豪悦照料在上交所主板上市。

上市前的豪悦照料事迹保握了高速增长,但上市后只可说中规中矩。

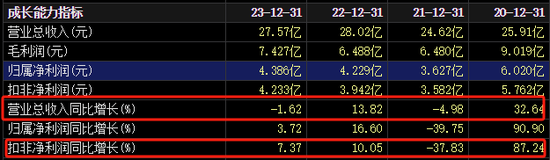

公司营业收入从2020年的25.91亿元增至2023年的27.57亿元,扣非净利润从2020年的5.76亿元下滑至2023年的4.23亿元。2024年前三季度,豪悦照料营业收入为20.41亿元,同比下滑1.62%,扣非净利润为2.88亿元,同比下滑0.81%。

放胆11月11日收盘,豪悦照料市值为64.47亿元。放抄本年三季度末,公司有推进1.607万户。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

拖累裁剪:杨红卜 开云官网切尔西赞助商